Definition: Abschreibungsarten

Neben der Abschreibung von Anlagegütern treten in Unternehmen auch Wertminderungen des Umlaufvermögens auf. Dabei handelt es sich um außerplanmäßige Abschreibungen auf den bilanziellen Wert von Waren oder Forderungen infolge von neuen Erkenntnissen hinsichtlich ihres Wertes zum Bilanzstichtag.

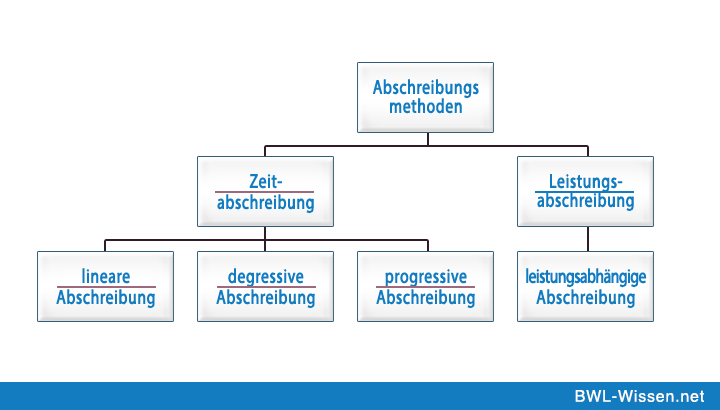

Abschreibungsarten

Bei der Abschreibung werden Wertminderungen dem Grunde nach zwischen planmäßigen und außerplanmäßigen Abschreibungen und nach dem Abschreibungsverfahren zwischen linearen, degressiven und Abschreibungen nach der Leistung unterschieden.

- Planmäßige Abschreibungen erfolgen anhand eines bei der Anschaffung erstellten Nutzungsplans. Dabei werden am Beginn die geplante Nutzungsdauer, der Verlauf der Wertminderung und das zweckmäßigste Abschreibungsverfahren festgelegt. Steuerlich wird dieses Prinzip durch die betriebsgewöhnliche Nutzungsdauer durchbrochen, die für bestimmte Wirtschaftsgüter eine festgelegte Nutzungsdauer vorsieht.

- Außerplanmäßige Abschreibungen sind als unerwartet eingetretene Wertverluste definiert, die zum Bilanzstichtag einen niedrigeren Buchwert ergeben als durch bisherige Abschreibungen berücksichtigt wurde. Entsprechend dem Imparitätsprinzip ist diese Wertminderung vor ihrer tatsächlichen Realisierung zu erfassen. Technische Überalterung, gesunkene Wiederbeschaffungskosten oder wirtschaftliche Wertminderung führen zu außerplanmäßigen Abschreibungen.

Weitere Arten der Abschreibung

Eine gängige Form der planmäßigen Abschreibung ist die lineare Abschreibung. Die Anschaffungs- oder Herstellungskosten werden in gleich bleibenden Jahresbeträgen auf die betriebsgewöhnliche Nutzungsdauer verteilt. Dieses Abschreibungsverfahren ist zu präferieren, wenn das Wirtschaftsgut tatsächlich einem gleichmäßigen Verschleiß über die Nutzungsdauer unterliegt.

Den tatsächlichen Wertminderungen am besten entspricht die degressive Abschreibung. Dieses Verfahren verteilt die Anschaffungs- oder Herstellungskosten mittels jährlich sinkender Abschreibungsquoten über die wirtschaftliche Nutzungsdauer. Die degressive Abschreibung berücksichtigt nicht nur den Verschleiß, sondern auch technischen Fortschritt, Modeänderungen, Nachfrageverschiebungen oder Fehleinschätzungen der Nutzungsdauer.

Bei der Abschreibung nach der Leistung wird nicht die Nutzungsdauer geschätzt, sondern die mögliche verfügbare Leistungsabgabe. Angewandt wird diese Methode bei Maschinen mit einer bekannten Laufleistung oder der Nutzung natürlicher Ressourcen. Die Abschreibung in der betreffenden Periode ergibt sich als Verhältnis der verbrauchten Leistung zur Gesamtleistung. Diese Abschreibungsform wird durch die Auslastung determiniert.

Die Abschreibungsarten im Überblick

- planmäßig (linear, degressiv, leistungsbezogen)

- außerplanmäßig