Definition: Aktiv Passiv Minderung

Der Buchungssatz

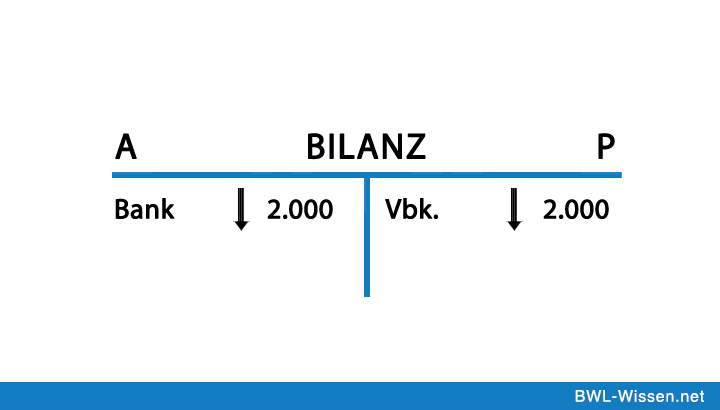

Die Minderung der Bilanzsumme geschieht auf der Soll-Seite des Passivkontos und auf der Haben-Seite des Aktivkontos. Um den Buchungssatz zu formulieren, wird also wegen des “Soll an Haben” -Prinzips das passive Bestandskonto als erstes genannt.

Ein Beispiel für die Aktiv Passiv Minderung in der Praxis

Das Unternehmen hat einen Kredit aufgenommen und zahlt diesen nun in monatlichen Raten zu 10.000 Euro als Banküberweisung ab. Um die Rate zu erfassen, müssen zwei Konten bedacht werden: Das Konto “Darlehen” auf der Passivseite und das Konto “Bank” auf der Aktivseite der Bilanz. Das Konto “Darlehen” auf der Passivseite vermindert sich um 10.000 Euro, da sich die Darlehenssumme durch die Ratenzahlung reduziert. Das Konto “Bank” auf der Aktivseite reduziert sich ebenfalls um 10.000 Euro, da sind das Konto um den genannten Betrag reduziert. Der Buchungssatz hier lautet “Darlehen an Bank 10.000“, denn die Buchung auf dem Konto “Darlehen” geschieht auf der Soll-Seite des Kontos, die Buchung “Bank” geschieht auf der Haben-Seite des Kontos. Insgesamt vermindert sich hier die gesamte Bilanzsumme um 10.000 Euro.

Das Wichtigste auf einem Blick

- Die Bilanzsumme wird um einen bestimmten Betrag gemindert

- Die Minderung findet auf der Aktiv und Passivseite vorgenommen

- Auf der Passivseite wird im Soll gemindert, auf der Aktivseite findet die Minderung im Haben statt