Definition: Anlagevermögen

Eine Definition von Anlagevermögen (kurz: AV) findet sich in § 247 Absatz 2 HGB (Handelsgesetzbuch). Nach dieser Rechtsnorm gehören nur die Gegenstände zum Anlagevermögen eines Betriebes, die langfristig dazu beitragen sollen, das Unternehmensziel zu erreichen. Mit dieser Definition grenzt sich das AV vom Umlaufvermögen ab.

Für das Umlaufvermögen hat der Gesetzgeber keine passende Definition geschaffen. Dem Umlaufvermögen rechnet das Bilanzrecht die Wirtschaftsgüter zu, die nicht zum AV gehören.

Anlagevermögen und Umlaufvermögen stehen auf der Aktivseite der Bilanz. Aus der Addition dieser beiden Posten ermittelt sich das Gesamtvermögen des Unternehmens. Das Gesamtvermögen gibt Aufschluss darüber, wofür ein Unternehmen die betrieblichen Wirtschaftsgüter nutzt. Aus den einzelnen Posten der Passivseite ergibt sich, woher die finanziellen Mittel stammen.

Das AV kann in die folgenden Bestandteile unterteilt werden:

- Immaterielle Wirtschaftsgüter

- Sachanlagevermögen

- Finanzanlagevermögen

Für die buchhalterische Behandlung des AV ist eine Abgrenzung des abnutzbaren AV von dem nicht abnutzbaren AV notwendig. Eine wichtige Rolle für die Buchhaltung spielen auch die geringwertigen Wirtschaftsgüter.

Für den Ausweis in der Bilanz gelten hinsichtlich der Bewertung spezielle Regeln, die sich auch in planmäßigen und außerplanmäßigen Abschreibungen niederschlagen. Außerdem ist das Maßgeblichkeitsprinzip zu beachten, wenn handelsrechtlich andere Bewertungsmaßstäbe zum Tragen kommen als steuerrechtlich.

Die Anlagenbuchhaltung umfasst auch die Führung eines Anlagenverzeichnisses. Aus dem Anlagenspiegel ergibt sich die komplette Entwicklung des Anlagevermögens.

Betriebswirtschaftlich nutzt ein Unternehmen die Werte des AV, um z.B. die Anlagenintensität oder andere Bilanzkennzahlen zu prüfen.

Beispiele zum Anlagevermögen

Zum Anlagevermögen eines Unternehmens gehören z.B. die folgenden Wirtschaftsgüter:

- Betriebsfahrzeuge

- Betriebsgebäude

- Betriebs- und Geschäftsausstattung

- Geschäfts- oder Firmenwert

Abgrenzung Anlagevermögen zu Umlaufvermögen

Im betrieblichen AV weist das Unternehmen nur die Wirtschaftsgüter aus, die sie für längerfristige Nutzung angeschafft oder hergestellt hat. Dies ist das entscheidende Abgrenzungsmerkmal zum Umlaufvermögen. Im Umlaufvermögen tauchen die Wirtschaftsgüter oder Bilanzposten auf, die kurzfristig verarbeitet oder verbraucht werden. Nach der Gliederungsvorschrift des § 266 HGB umfasst das Umlaufvermögen die folgenden Positionen:

- Vorräte

- Forderungen und sonstige Vermögensgegenstände

- Wertpapiere

- Liquide Mittel

Zu den Vorräten zählen insbesondere die Roh-, Hilfs- und Betriebsstoffe, die in dem Unternehmen kurzfristig gelagert werden, damit sie für die Produktion von Gütern sofort zur Verfügung stehen. Außerdem werden die unfertigen Erzeugnisse und die Waren zu den Vorräten gerechnet.

Die Forderungen umfassen alle wertmäßigen Außenstände, die das Unternehmen hat. Diese setzen sich zusammen aus den Forderungen aus Lieferungen und Leistungen und den Forderungen gegen verbundene Unternehmen. Sonstige Vermögensgegenstände sind Forderungen spezieller Art. Hier erfasst das Unternehmen z.B. eine Forderung gegen das Finanzamt, weil es mit einer Steuerrückzahlung rechnen kann.

Zu den Wertpapieren des Umlaufvermögens rechnen alle Aktien und Anteile an verbundenen Unternehmen, die nicht dauerhaft in dem Betrieb verbleiben sollen.

Die liquiden Mittel setzen sich hauptsächlich aus dem Kassenbestand und den Guthaben auf den Geschäftskonten zusammen. Daneben rechnen auch Schecks und Bundesbankguthaben zu den liquiden Mitteln.

Die einzelnen Bestandteile des Anlagevermögens

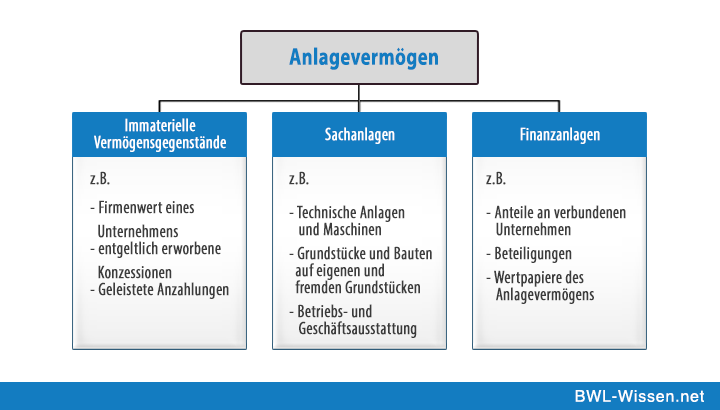

Das unternehmerische AV teilt sich in die folgenden drei Bestandteile auf:

- Immaterielle Wirtschaftsgüter des Anlagevermögens

- Sachanlagevermögen

- Finanzanlagevermögen

Die immateriellen Wirtschaftsgüter des Anlagevermögens zeichnen sich dadurch aus, dass sie nicht körperlich vorhanden. Sie sind nicht fassbar wie ein Fahrzeug oder ein Bürostuhl. Zu dieser Position gehören Lizenzen, Schutzrechte und ein entgeltlich erworbener Geschäfts- oder Firmenwert.

Zum Sachanlagevermögen gehören alle beweglichen und unbeweglichen Wirtschaftsgüter des Betriebs. Die Posten des Sachanlagevermögens weist das Unternehmen auf der Aktivseite der Bilanz aus. Die Gliederungsvorschrift des § 266 HGB sieht für das Sachanlagevermögen die folgende Einteilung vor:

- Grundstücke und grundstücksgleiche Rechte

- Technische Anlagen und Maschinen

- Andere Anlagen, Betriebs- und Geschäftsausstattung

- Geleistete Anzahlungen und Anlagen im Bau

Im Finanzanlagevermögen nimmt ein Unternehmen die Beteiligungen und Wertpapiere auf, die das Unternehmen auf längere Sicht finanziell unterstützen sollen. Wertpapiere, die nur kurzfristig gehalten werden sollen, weist das Unternehmen im Umlaufvermögen aus.

Die buchhalterische Behandlung des Anlagevermögens

Soll das Anlagevermögen auf Konten gebucht werden, muss ein Buchhalter eine weitere Besonderheit beachten. Bei der Buchung eines Fahrzeugs, eines Grundstücks oder eines Schreibtischstuhls muss der Buchhalter darauf achten, ob es sich um ein abnutzbares oder nicht abnutzbares Wirtschaftsgut handelt. Für geringwertige Wirtschaftsgüter gelten ebenfalls bestimmte Buchführungsregeln.

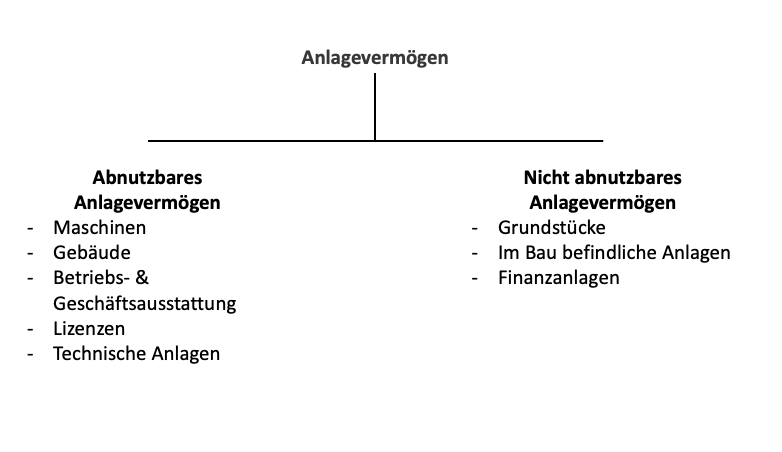

Abnutzbares Anlagevermögen

Zum abnutzbaren Anlagevermögen zählen alle Wirtschaftsgüter, deren Nutzung zeitlich begrenzt ist. Sie stehen dem Unternehmen nicht ewig, sondern nur für einen begrenzten Zeitraum zur Verfügung. Aus Sicht der Buchhaltung endet die betriebliche Nutzung eines abnutzbaren Wirtschaftsguts, wenn die betriebsgewöhnliche Nutzungsdauer dieses Gegenstands abgelaufen ist. Ist dieses Datum überschritten, weist ein Unternehmen die Gegenstände nicht mehr in der Bilanz aus.

Zu den abnutzbaren Wirtschaftsgütern zählen z.B. Produktionsmaschinen, Gebäude, Fahrzeuge und die Betriebs- und Geschäftsausstattung. Um diese Wirtschaftsgüter aus bilanzrechtlicher Sicht korrekt zu erfassen, schreibt das Unternehmen diese über die Laufzeit der betriebsgewöhnlichen Nutzungsdauer ab. Am Ende weisen die Wirtschaftsgüter einen Wert von 0,00 Euro aus.

Nichtabnutzbares Anlagevermögen

Das nicht abnutzbare Anlagevermögen umfasst die betrieblichen Grundstücke und die Wertpapiere des Anlagevermögens. Diese Wirtschaftsgüter nutzen sich mit der Zeit nicht ab. Das bedeutet, diese Wirtschaftsgüter werden nicht abgeschrieben. Der Ansatz erfolgt in jeder Bilanz mit den Anschaffungs- oder Herstellungskosten. Wird ein Grundstück z.B. erfolgt, wird es mit diesem Wert aus dem Betriebsvermögen ausgebucht.

Geringwertige Wirtschaftsgüter

Eine spezielle buchhalterische Behandlung ist bei den geringwertigen Wirtschaftsgütern zu beachten. Nach der Definition des § 6 EStG handelt es sich um ein geringwertiges Wirtschaftsgut (kurz: GWG), wenn der Gegenstand selbstständig nutzbar, beweglich und abnutzbar ist. Das entscheidende Kriterium sind die Kosten, die der Unternehmer für die Anschaffung oder Herstellung dieses Gegenstands aufgewendet hat. Insgesamt darf hierbei die Grenze von 1.000 Euro nicht überschritten werden. Bei dem Betrag handelt es sich um den Nettowert.

Für die buchhalterische Behandlung eines GWG müssen die folgenden Fälle unterschieden werden:

Beispiel 1: Das Wirtschaftsgut kostete nicht mehr als 250 Euro (netto)

Ein Kurierdienst kauft ein Fahrrad. Die Kosten für die Anschaffung beliefen sich auf insgesamt 285,60 Euro. Da der Nettobetrag unter 250 Euro liegt, braucht das Fahrrad nicht in dem Anlagevermögen des Unternehmens aufgenommen zu werden. Die Kosten brauchen nicht auf die Laufzeit der betriebsgewöhnlichen Nutzungsdauer verteilt zu werden. Sie stellen einen Sofortaufwand dar, der sich unmittelbar gewinnmindernd auswirkt.

Beispiel 2: Das Wirtschaftsgut kostete zwischen 250 Euro und 800 Euro (netto)

Bei Gegenständen, die zwischen 250 Euro und 800 Euro netto kosten, kann der Unternehmer von einem Wahlrecht Gebrauch machen. Entweder schreibt er den Gegenstand sofort ab oder er stellt den Gegenstand in einen Sammelpool ein. Die Kosten werden dann über die folgenden fünf Jahre verteilt.

Beispiel 3: Das Wirtschaftsgut kostete zwischen 800 und 1.000 Euro (netto)

Kauft das Unternehmen z.B. einen Computer mit einem Nettowert von 920 Euro, kann es ebenfalls zwischen zwei Alternativen wählen. Der Computer wird in einen Pool eingestellt. Die Kosten werden auf 5 Jahre verteilt. Alternativ kann das Unternehmen die Regelabschreibung in Anspruch nehmen. Die Abschreibung richtet sich in diesem Fall nach der betriebsgewöhnlichen Nutzungsdauer. Für einen Computer beträgt diese nach den amtlichen AfA-Tabellen drei Jahre.

Beispiel 4: Das Wirtschaftsgut kostete über 1.000 Euro (netto)

In diesem Fall hat das Unternehmen kein Wahlrecht mehr. Der Gegenstand wird nicht wie ein geringwertiges Wirtschaftsgut behandelt. Das Wirtschaftsgut zählt in diesem Fall zum regulären Sachanlagevermögen.

Bewertung und Bilanzierung des Anlagevermögens

Um das Anlagevermögen zu aktivieren, müssen bestimmte Bewertungs- und Bilanzierungsvorschriften eingehalten werden. Für die Bewertung gelten insbesondere die handelsrechtlichen und die steuerrechtlichen Vorschriften.

Relevant sind zwei Punkte: Mit welchem Wert werden die Wirtschaftsgüter des Anlagevermögens in der Bilanz aufgenommen und nach welchen Kriterien werden sie abgeschrieben. Jede Wertminderung der Wirtschaftsgüter des Sachanlagevermögens bezeichnet das Handelsrecht als Abschreibung. Das Steuerrecht spricht in diesem Fall von Absetzung für Abnutzung (kurz: AfA).

Bilanzierung im Handelsrecht

Handelsrechtlich muss ein Wirtschaftsgut bei Kauf oder Fertigstellung mit seinen Anschaffungskosten bilanziert werden. Der Begriff »Anschaffungskosten« ist in § 255 HGB handelsrechtlich definiert. Demnach gehören zu den »Anschaffungskosten« alle Aufwendungen, die getätigt werden, um den Gegenstand in einen betriebsbereiten Zustand zu versetzen. In den Folgejahren werden die Wirtschaftsgüter des Anlagevermögens mit den fortgeführten Anschaffungskosten berücksichtigt. Dies bedeutet, dass die abnutzbaren Wirtschaftsgüter abgeschrieben werden müssen. Die nicht abnutzbaren Wirtschaftsgüter des Anlagevermögens werden weiter mit den historischen Anschaffungskosten abgeschrieben.

Bei der Abschreibung von Anlagevermögen unterscheidet das Handelsrecht planmäßige Abschreibungen und außerplanmäßige Abschreibungen. Die planmäßige Abschreibung wird auf Basis der betriebsgewöhnlichen Nutzungsdauer vorgenommen. Eine außerplanmäßige Abschreibung ergibt sich z.B., wenn ein Wirtschaftsgut vor dem Ablauf seiner regulären Nutzung beschädigt wird und dadurch an Wert verliert. Ist der Wertverlust dauerhaft, muss eine außerplanmäßige Abschreibung vorgenommen werden.

Bilanzierung im Steuerrecht

Die Anschaffungs- und Herstellungskosten sind auch für die Bilanzierung der Wirtschaftsgüter im Steuerrecht maßgeblich. Hier gilt jedoch ein Aktivierungsverbot für die immateriellen Wirtschaftsgüter des Anlagevermögens, die das Unternehmen selbst geschafften hat.

Auch das Steuerrecht unterscheidet zwischen planmäßigen und außerplanmäßigen Abschreibungen. Die planmäßigen Abschreibungen orientieren sich auch im Steuerrecht nach der betriebsgewöhnlichen Nutzungsdauer. Die außerplanmäßigen Abschreibungen heißen im Steuerrecht Teilwertabschreibungen.

Das Maßgeblichkeitsprinzip

Um handelsrechtlich und steuerrechtlich unterschiedliche Bewertungsansätze zu vermeiden, wurde das Maßgeblichkeitsprinzip geschaffen. Das Maßgeblichkeitsprinzip soll aus den handelsrechtlichen Vorgaben und den steuerrechtlichen Bestimmungen eine Einheitsbilanz schaffen. Deshalb sieht das Maßgeblichkeitsprinzip vor, dass die Werte der Handelsbilanz in die Steuerbilanz übernommen werden. Für diese grundlegende Regelung gibt es eine Ausnahme: Sieht das Steuerrecht ausdrücklich eine andere Regelung als im Handelsrecht vor, darf der Wert der Handelsbilanz nicht in die Steuerbilanz aufgenommen werden.

Beispiel 5 zum Maßgeblichkeitsprinzip

Eine steuerrechtliche Vorschrift, die dem Handelsrecht explizit entgegensteht, ist § 5 Absatz 2 EStG. Hiernach dürfen die immateriellen Wirtschaftsgüter des Anlagevermögens nur in der Bilanz ausgewiesen werden, wenn sie entgeltlich erworben wurden. Dies bedeutet z.B., dass die eigenen Aufwendungen für ein Patent oder die Schaffung eines Kundenstamms nicht in der Bilanz auszuweisen ist. Handelsrechtlich gilt das Aktivierungswahlrecht des § 248 Absatz 2 Satz 1 HGB. Hiernach weist ein Unternehmen die eigenen Aufwendungen für die Schaffung eines immateriellen Wirtschaftsguts in der Handelsbilanz aus. Das Maßgeblichkeitsprinzip sieht vor, dass der Betrieb die bilanzielle Behandlung auch in die Steuerbilanz übernimmt. Da § 5 Absatz 2 EStG den Ansatz jedoch ausdrücklich verbietet, kommt das Maßgeblichkeitsprinzip hier nicht zur Anwendung.

Der Anlagenspiegel

Die Wirtschaftsgüter, die einem Betrieb langfristig dienen sollen, weist das Unternehmen nicht in der Bilanz aus. Die Anlagenbuchhaltung ergibt sich außerdem aus einem Anlagenspiegel oder einem Anlagenverzeichnis. Hier stellt der Betrieb die komplette Entwicklung der Wirtschaftsgüter von der Anschaffung oder Herstellung bis zum Ausscheiden aus dem Betriebsvermögen dar. Das Anlageverzeichnis enthält alle Informationen zu planmäßigen und außerplanmäßigen Abschreibungen.

Das Anlagevermögen als betriebswirtschaftliche Kennzahl

Das AV nutzt ein Unternehmen auch, um mit diversen Kennzahlen eine Bilanzanalyse durchführen zu können. Maßgeblich sind die folgenden betriebswirtschaftlichen Kennzahlen:

Mit der Anlagenintensität setzt das Bilanzrecht den Wert des Anlagevermögens in Beziehung zum Gesamtvermögen. Mit der Kennzahl legt das Unternehmen einen Teil der Fixkosten fest. Der Kauf von Maschinen, Pkws und anderen Wirtschaftsgütern des Anlagevermögens beeinflusst die Anlagenintensität. Eine hohe Anlagenintensität zeigt dem Unternehmen an, dass zu viel Kapital in den Sachanlagegütern gebunden ist. Eine zu niedrige Anlagenintensität deutet darauf hin, dass das Anlagevermögen zum größten Teil abgeschrieben ist und möglicherweise ersetzt werden sollte. Die Anlagenintensität ermittelt sich mit der folgenden Formel:

Anlagenintensität = Anlagevermögen / Gesamtvermögen

Der Anlagenabnutzungsgrad gibt das Verhältnis der gesamten Abschreibungen zum Anlagevermögen wieder. Die kumulierten Abschreibungen entnimmt das Unternehmen dem Anlagenspiegel. Weist die Kennzahl einen zu hohen Wert aus, muss das Unternehmen das Anlagevermögen unter Umständen ersetzen. Der Anlagenabnutzungsgrad berechnet sich mit der folgenden Formel:

Anlagenabnutzungsgrad = kumulierte Abschreibungen / Anschaffungskosten des Anlagevermögens

Die Abschreibungsquote bezieht sich auf die Gewinn- und-Verlustrechnung. Die dort erfassten Abschreibungen setzt das Unternehmen in Relation zum Buchwert. Zur Ermittlung der Abschreibungsquote wendet ein Unternehmen die folgende Formel an:

Abschreibungsquote = Abschreibungen / Buchwert Anlagevermögen

Der Anlagendeckungsgrad ist eine Bilanzkennzahl, mit der ein Unternehmer erkennt, wie viel Prozent des Anlagevermögens es mit dem betrieblichen Eigenkapital finanziert hat. Beträgt der Anlagendeckungsgrad z.B. 50 %, stehen einem Euro des Anlagevermögens 50 Cent des Eigenkapitals gegenüber. Aus diesem Ergebnis folgt, dass die Hälfte des Anlagevermögens fremdfinanziert wurde. Will das Unternehmen möglichst wirtschaftlich arbeiten, sollte der Anlagendeckungsgrad über 50 % liegen. Die Kennzahl ermittelt sich durch den folgenden Rechenweg:

Anlagendeckung = (Eigenkapital / Anlagevermögen) x 100 %

Zusammenfassung

- Anlagevermögen dient einem Unternehmen langfristig zur Erfüllung des Unternehmenszwecks. Damit grenzt es sich von den Wirtschaftsgütern des Umlagevermögens aus.

- Durch Addition von Anlagevermögen und Umlaufvermögen ermittelt sich das Gesamtvermögen eines Unternehmens.

- Das AV teilt sich immaterielle Wirtschaftsgüter, das Sachanlagevermögen und das Finanzanlagevermögen auf.

- Bei der Buchung der Posten ist zu beachten, ob es sich um abnutzbares oder nicht abnutzbares Anlagevermögen handelt. Eine weitere buchhalterische Besonderheit gilt für geringwertige Wirtschaftsgüter.

- Bei Buchung der GWG muss der Buchhalter bestimmte Kostengrenzen einhalten. Je nachdem, wie teuer der Gegenstand war, kann das Wirtschaftsgut sofort abgeschrieben, in einen Pool eingestellt oder der Regelabschreibung unterworfen werden.

- Bei der Bilanzierung sind neben den planmäßigen Abschreibungen auch außerplanmäßige Abschreibungen vorzunehmen, wenn die Wertminderung des Wirtschaftsguts von Dauer ist.

- Ein Unternehmen leitet aus dem AV diverse Kennzahlen ab, um eine genauere Analyse über die Bilanz zu erhalten. Die Kennzahlen, die dem Unternehmen zur Verfügung stehen, sind die Anlagenintensität, der Anlagendeckungsgrad, die Abschreibungsquote und der Anlageabnutzungsgrad.