Definition: Break Even Point

Video

Die wirtschaftsmathematische Bedeutung des Break Even Points

In wirtschaftsmathematischer Hinsicht werden die Gewinnschwelle und die Gewinngrenze als Nullstelle einer Gewinnfunktion betrachtet, da die Erlöse und Kosten an beiden Stellen gleich sind. Jedoch steht die Gewinnschwelle auf der unteren Nullstellung, die Gewinngrenze an der oberen Nullstelle. Sobald die Gewinnschwelle erreicht ist, erzielt man Gewinne, wird die Gewinngrenze erreicht, werden Verluste erzielt.

Der Ausgangspunkt einer Gewinnschwellenanalyse

Zu Beginn der Ermittlung der Gewinnschwellenanalyse stellen sich die Fragen wie viele Produkte produziert sowie abgesetzt werden müssen, damit fixe Kosten gedeckt werden. Hierbei handelt es sich um die Ein-Produkt-Betrachtung. Darüber hinaus ist es auch wichtig wie viel Umsatz erwirtschaftet werden muss, um die fixen Kosten decken zu können (Mehr-Produkt-Betrachtung). Die Analyse der Gewinnschwelle wird auch Break Even Analyse genannt und ist für die Unternehmensplanung von großer Bedeutung. Sie ist dabei behilflich Einflüsse von Kostenstrukturänderungen zu analysieren sowie erforderliche Absatzmengen festzustellen.

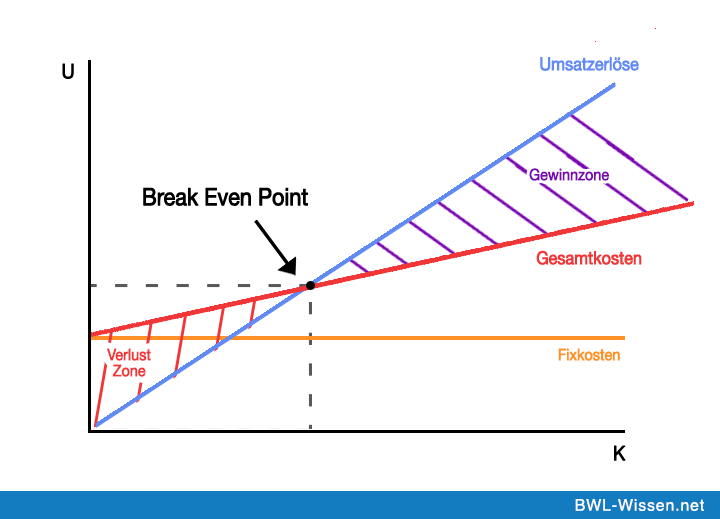

Die Break Even Analyse

Diese Analyse ist ein wichtiger Bestandteil eines Unternehmens, denn damit wird bestimmt, bei welchem Umsatzvolumen eine vollständige Deckung der Kosten erfolgt. Bei dieser Vollkostendeckung handelt es sich um den Break Even Punkt oder abgekürzt BSP. Hier geht es schlichtweg um den notwendigen Mindestabsatz.

Wann kann die Break Even Analyse erfolgen?

Die Break Even Analyse kann nur dann erfolgen, wenn die Gliederung der Kosten in fixer und variabler Weise vorliegt und auch der Deckungsbeitrag bekannt ist. Beim BEP handelt es sich um eine betriebliche Kennzahl, die darüber Auskunft gibt, wie stark der Absatz zurückgehen kann (bei gleich bleibenden Preisen), um die Gesamtkosten exakt decken zu können.

Berechnung des Break Even Points

Die Formel zur Ermittlung des BEP lautet: Wie hoch muss die Menge “x” sein, damit der Gewinn “g” gleich Null ist. Betriebe, welche mehr als nur ein Produkt anbieten, unterliegen einer wertmäßigen Ermittlung des Mindestumsatzes.

Break Even Point Zusammenfassung

- der BEP bezeichnet den notwendigen Mindestabsatz

- er dient zur Berechnung der Break Even Analyse

- der Break Even Point gibt Auskunft über den höchstmöglichen Absatzrückgang