Definition: Finanzierung und Investition

Aus monetärer Sicht entspricht Finanzierung einer Zahlungsreihe, die mit einer Einzahlung beginnt. Investition ist dagegen eine Zahlungsreihe, die mit einer Auszahlung beginnt und spätere Einzahlungen erwarten lässt.

Finanzierung versus Definanzierung

Finanzierung bezeichnet die Zufuhr von Kapital zur Begründung von Vermögen einerseits und für Kapitalumschichtungen und Steuerzahlungen andererseits. Die Abfuhr von Kapital aus dem Unternehmen (Rückzahlung von Fremd- und Eigenkapital, Ausschüttung von Gewinn) bedeutet hingegen Definanzierung.

Finanzierungsformen im Einzelnen

Die Finanzierung lässt nach den Kriterien der Mittelherkunft, Rechtsstellung der Kapitalgeber und der Fristigkeit in unter schiedliche Formen gliedern:

- Innenfinanzierung versus Außenfinanzierung

- Eigenfinanzierung versus Fremdfinanzierung

- kurzfristige, mittelfristige und langfristige Finanzierung

Eigenfinanzierung beinhaltet die Erhöhung des Eigenkapitals durch Anteilseigner (Beteiligungsfinanzierung) oder durch einbehaltene Gewinne (Selbstfinanzierung). Fremdfinanzierung umfasst die zeitlich begrenzte Kapitalüberlassung von Fremdkapital mit Rückzahlungsverpflichtung und vereinbarter Verzinsung.

Investition versus Desinvestition

Investition bedeutet die Verwendung und somit auch die Bindung von Kapital in bestimmten Vermögensgegenständen (Kapitalverwendung). Durch Investitionen wird freies Kapital in gebundenes Kapital umgewandelt und in materiellen oder immateriellen Vermögensgegenständen gebunden. Wird Vermögen durch Verkauf oder Nutzung freigesetzt, spricht man von Desinvestitionen.

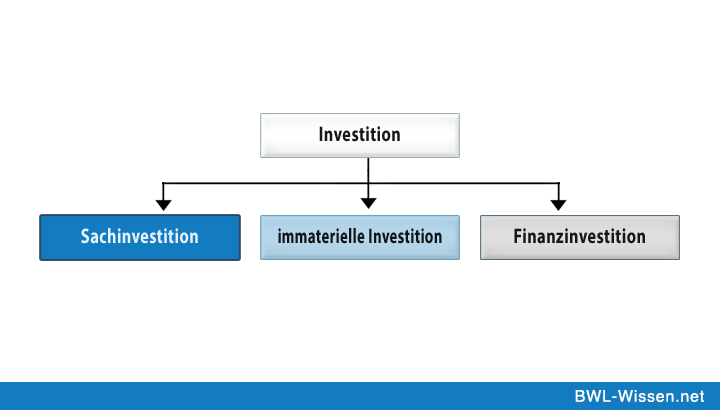

Arten von Investitionen

In der Praxis bezeichnet der Begriff Investition vordergründig den Einsatz von Mitteln für Güter des Anlagevermögens:

- Sachinvestitionen (Realinvestitionen): z.B. Gebäude, Maschinen, Grundstücke

- immaterielle Investitionen: z.B. Lizenzen, Patente, Forschung & Entwicklung

- Finanzinvestitionen: z.B. Beteiligungen, Aktien, Anleihen

- Gründungsinvestitionen

- Ersatzinvestitionen

- Reinvestitionen

- Rationalisierungsinvestitionen

- Erweiterungsinvestitionen

Zusammenspiel von Finanzierung und Investition

Um Investitionen tätigen zu können, muss zuvor Kapital bereitgestellt werden. Mit anderen Worten: Investitionen müssen finanziert werden. Im Rahmen von Investitionen werden somit jene finanziellen Mittel gebunden, die zuvor mittels Finanzierung dem Unternehmen zugeführt wurden. Bei Investitionsentscheidungen geht es darum, das zugeführte Kapital möglichst zielgerichtet zu verwenden.

Kurz zusammengefasst

- Finanzierung und Investition = Finanzwirtschaft

- Finanzierung = Kapitalbeschaffung = Passivseite der Bilanz

- Investition = Kapitalverwendung = Aktivseite der Bilanz

- Finanzierung = Einzahlung

- Investition = Auszahlung