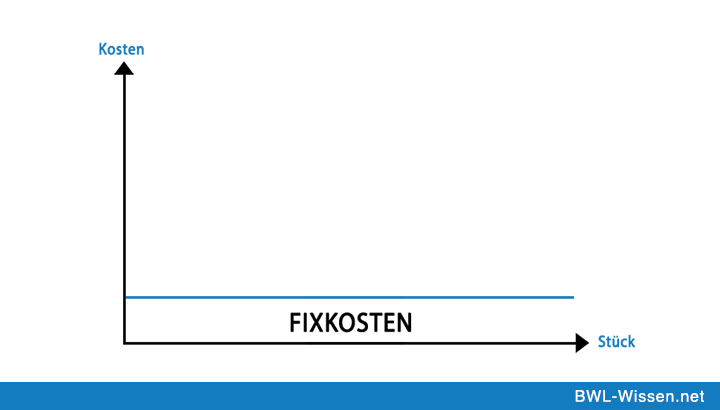

Definition: Fixe Kosten

Video

Gründe für die Trennung von Kosten

Die Trennung von variablen und fixen Kosten haben in verschiedenen Kostenrechnungssystemen ihre Ursache. Bei der Break-Even-Analyse wird zum Beispiel auf die Trennung von fixen und variablen Kosten gebaut, wobei dargestellt wir, welche umsätze erforderlich sind, um die erforderliche Grenze zur Wirtschaftlichkeit zu überschreiten (Break-Even-Point). Auch bei der Deckungsbeitragrechnung werden zunächst die variablen Kosten auf Kostenträger, Kostenstellen oder Produkte verrechnet.

Fixkosten sind dabei immer auch Gemeinkosten aber umgekehrt sind Gemeinkosten nicht immer Fixkosten, denn auch Gemeinkosten können bis zu einem gewissen Grad durchaus variabel sein. Die fixen Kosten fallen auch dann immer an, wenn unter Umständen nur wenig oder gar nicht produziert wird. Die Gründe für die Aufteilung und die nähere Kostenbetrachtung liegen in der Erhöhung der Wirtschaftlichkeit des Unternehmens und der verbesserten Steuerungsmöglichkeiten. Diese haben einen erheblichen Einfluss aud unternehmerische Entscheidungen und bilden die Grundlage für exakte Erfolgsprognosen.

Unterteilung der Fixkosten

Bei dem Kostenverhalten der Fixkosten gibt es einige Unterschiede, die man betrachten sollte. In der Regel wird unterschieden zwischen:

- absolut fixe Kosten: Diese Kosten entstehen alleine durch die Existenz eines Betriebes, ohne das überhaupt produziert wird. Zu den Kosten dieser Betriebsbereitschaft gehören zum Beispiel, Mieten und Pacht, Kapitalzinsen oder Gehälter der Unternehmensleitung.

- intervallfixe oder sprungfixe Kosten: Daneben gibt es verschiedene Fixkosten, die für bestimmte Intervalle zunächst sehr stabil und unverändert bleiben. Diese steigen ab einer gewissen Entwicklung im Unternehmen jedoch dann irgendwann sprunghaft an, wenn eine bestimmte Ausbringungsmenge überschritten wird. Dazu gehören zum Beispiel Kosten für eine neue zusätzliche Maschine, um die erforderliche Produktionsmenge erbringen zu können, oder Löhne für zusätzliche Arbeitskräfte.

- abbaufähige Fixkosten: Interessant bei der Betrachtung der Fixkosten sind auch die abbaufähigen Fixkosten, die es dem Unternehmen ermöglichen wenigstens in einem gewissen Rahmen die Kosten zu kontrollieren. Dies können zum Beispiel Arbeitskosten sein, die bei einem Arbeitsplatzabbau verringert werden können. Dazu gehören auch Kosten, die durch Stillegung bestimmter Bereiche abgeschafft werden können, sofern die Kosten auch teilbar sind.

Die wichtigsten Aspekte im schnellen Überblick

- permanente Kosten unabhängig von der Produktion

- Trennung von variablen und fixen Kosten

- Gliederung der Fixkosten