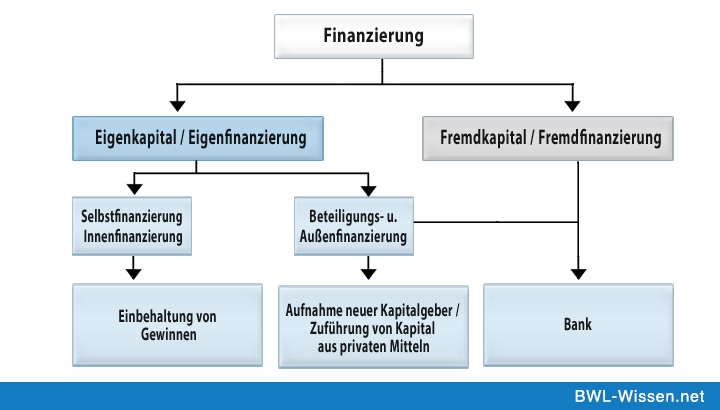

Definition: Fremdkapital

Das Fremdkapital ist der Teil des Kapitals, der anderen Kapitalgebern zuzurechnen ist. Es ist Kapital, was nicht den Eigentümern eines Unternehmens zusteht. Man unterscheidet grundsätzlich zwischen kurzfristigem, mittelfristigem und langfristigem Fremdkapital. Das Gegenteil zum Fremdkapital ist das sogenannte Eigenkapital. Eigen- und Fremdkapital stellen zusammen das Gesamtkapital des Unternehmens dar.

Wie lässt sich das Fremdkapital errechnen?

In der Bilanz wird das Fremdkapital aus der Passivseite ersichtlich: es umfasst sowohl die Verbindlichkeiten als auch die Rückstellungen. Das Fremdkapital lässt sich somit durch Addition der genannten Bilanzposten berechnen.

Merkmale des Fremdkapitals

- Die Kapitalüberlassung ist befristet

Beispiel: Ein Bankkredit, der nach 2 Jahren zurückgezahlt werden muss - Das Unternehmen muss entsprechende Schuldendienste leisten

- Ein Gläubiger hat Anspruch auf Tilgung und gegebenenfalls auch Zins

- Die Gläubiger übernehmen keine Haftung

- Die Kapitalgeber haben keine Mitwirkungsrechte in der Unternehmensleitung

Kurzfristiges Fremdkapital

- Fremdkapital, welches innerhalb nur eines Jahres ausgeglichen werden muss.

- Beispiele: Erhaltene Anzahlungen, Kontokorrentkredite und offene Lieferantenrechnungen.

Mittelfristiges Fremdkapital

- Kapital, welches nach ein bis fünf Jahren zurückgezahlt werden muss

- Beispiel: Fälligkeitsdarlehen, das in 2 Jahren gezahlt werden muss.

Langfristiges Fremdkapital

- Stehen dem Unternehmen länger als fünf Jahre zur Verfügung.

- Beispiele: Anleihen, Pensionsrückstellungen oder Bankdarlehen.

Zusammenfassung

- Fremdkapital ist dasjenige Kapital, was den Eigentümern eines Unternehmens nicht zusteht

- Man unterscheidet zwischen kurzfristigem, mittelfristigem und langfristigem Fremdkapital

- Das Gegenstück zum Fremdkapital ist das Eigenkapital