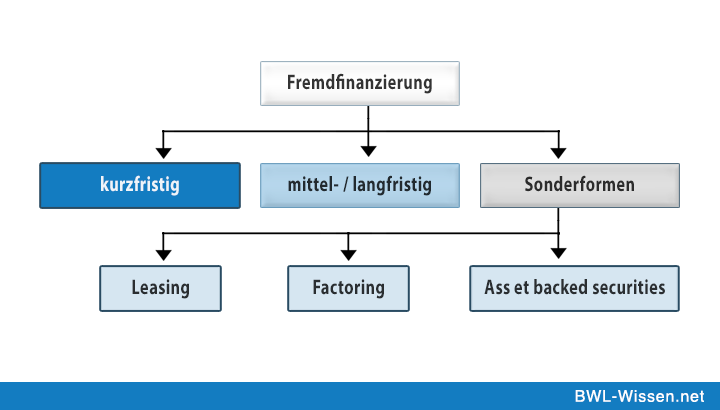

Definition: Leasing

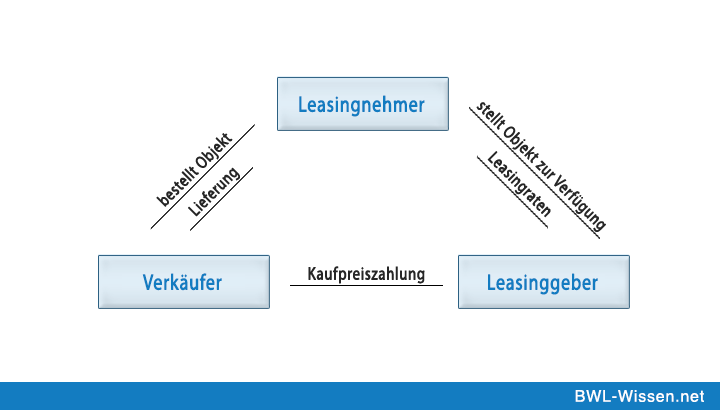

Grundprinzip eines Leasingvertrages

Bei einem Leasingvertrag erhält der Leasingnehmer ein zeitlich begrenztes Nutzungsrecht für das Auto, die Büroeinrichtungen oder die Maschinen. Zugleich übernimmt er – anders als bei einem herkömmlichen Mietvertrag – die Verantwortung für Wartung und Pflege. Insbesondere die Kosten für Inspektionen und Reparaturen muss der Leasingnehmer tragen. Im Gegenzug sind die Leasingraten in der Regel günstiger als die Raten eines regulären Mietvertrages.

Am Ende der Laufzeit kann der Leasingnehmer entscheiden, ob er die Investitionsgüter zum Restwert kaufen möchte. Wie der Restwert bestimmt wird, regelt der Leasingvertrag. Beim Automobilleasing hat sich beispielsweise die Kilometerlaufleistung als Wert etabliert, um den Restwert festzulegen. Wenn der Leasingnehmer die Güter nicht erwirbt, kann er die Güter an den Leasinggeber zurückgeben und einen neuen Leasing-Vertrag über neuwertige Investitionsgüter abschließen.

Angesichts der vergleichsweise kurzen Laufzeiten ist es – anders als beim Kauf – möglich, den Fuhr- und Maschinenpark sowie Büromöbel auf einem stets aktuellen Stand zu halten.

Herstellerleasing und Leasinggesellschaften

Als Herstellerleasing wird die Form des Leasing bezeichnet, bei dem der Leasingvertrag zwischen dem Hersteller eines Produktes und dem Leasingnehmer abgeschlossen wird. Diese Form ist auf dem Automobilmarkt verbreitet. Ebenso oft wird jedoch eine Leasinggesellschaft eingeschaltet, die zwischen Leasinggebern und Leasingnehmer vermittelt.

Hierbei finanziert die Gesellschaft den Erwerb der Investitionsgüter und überlässt sie im Rahmen eines Leasingvertrages dem Leasingnehmer zur Nutzung. Der größte Vorteil solcher Leasinggesellschaften besteht darin, dass sie herstellerunabhängig handeln können. So ist es beispielsweise möglich, dass ein Fuhrpark mit den Automobilien verschiedener Hersteller in einem Vertrag geleast werden.

Steuerliche Vorteile

Im allgemeinen Geschäftsbetrieb erfreut sich das Leasingsystem vor allem wegen der steuerlichen Vorteilen großer Beliebtheit. Denn in der Regel können die Leasingraten als laufenden Betriebskosten abgesetzt werden, während bei einem Kaufvertrag die Abschreibungsfristen zu beachten sind. Im Einzelfall muss die Möglichkeit der steuerlichen Absetzbarkeit jedoch überprüft werden.

Das Wichtigste auf einem Blick

- Leasing ist eine moderne Form der Finanzierung von Investitionsgütern

- Im Leasingvertrag werden Elemente des Kaufvertrages mit den Elementen eines Mietvertrages verbunden

- Durch kurze Laufzeiten ist es möglich, die Investitionsgüter auf einen aktuellen Stand der Technik zu halten

- Steuerliche Vorteile machen das Leasing attraktiv